海南

全国免费咨询

400-133-0898

8月12日,央行公布的7月份金融数据显示,7月新增人民币贷款4636亿元,创两年新低;7月末M2同比增速回落至10.2%,为2015年4月以来新低,M1和M2增速剪刀差继续扩大,创下历史新高。有分析指出,货币信贷双双低于预期,银行贷款投放谨慎是主因,而多家银行发力的住房按揭贷款,成了7月份新增贷款的唯一主力。

分部门看,住户部门贷款增加4575亿元,非金融企业及机关团体贷款减少26亿元,非银行业金融机构贷款增加55亿元。月末外币贷款余额7799亿美元,同比降16.8%,当月外币贷款减少52亿美元。招商固收团队指出,新增人民币贷款4636亿元,不及预期。从贷款类别来看,主要是居民中长期贷款大幅增加4773亿元,反映银行对按揭贷款投放继续保持相当力度。

权威数据告诉你:这两种房子*危险!

目前国家正在全力推动楼市去库存,所以“商品房待售面积”的数据非常重要。我们比较了去年6月末、去年12月末、今年6月末和今年7月末四个时间节点的数据,从中发现了一些耐人寻味的现象。

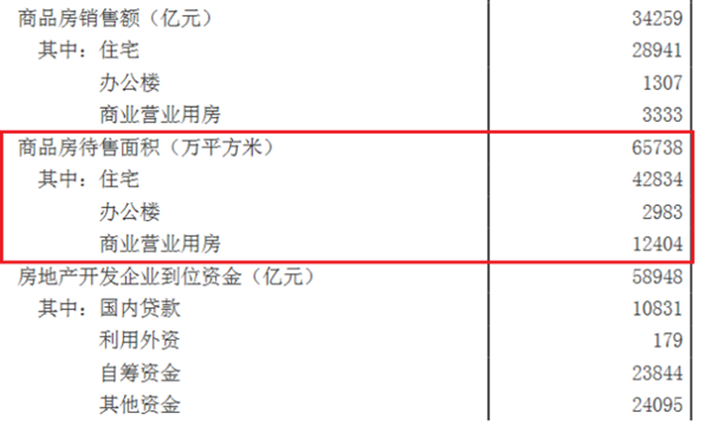

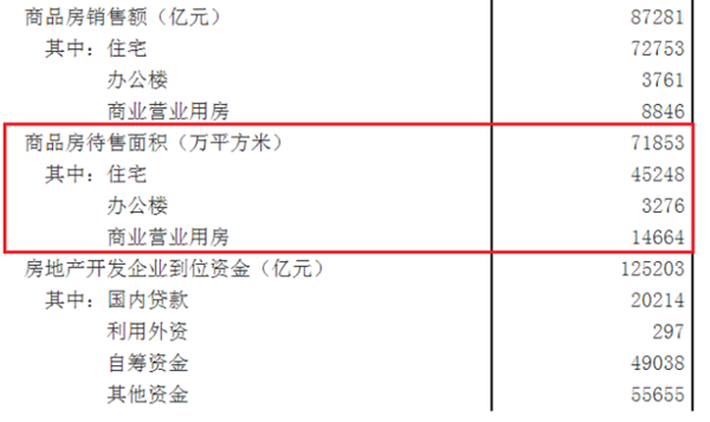

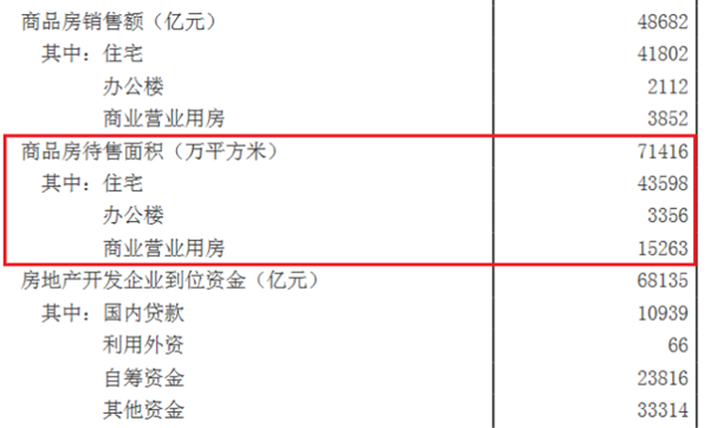

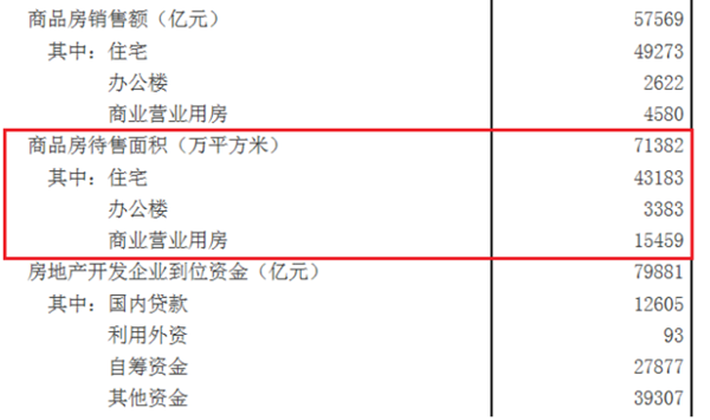

下面是2015年6月末的相关数据:

(图一)

(图二)

(图三)

(图四)

从上述表格可以看出,全国商品房待售面积在上述四个时间节点分别是65738万平方米、71853万平方米、71416万平方米、71382万平方米。从去年12月以来,商品房库存量的确有所下降,但跟去年6月相比,仍然出现了显著的增长。这告诉我们一个道理:牛市不能去库存,只能增加库存,因为开发商见到有利可图,房地产新开工面积会大幅增长。

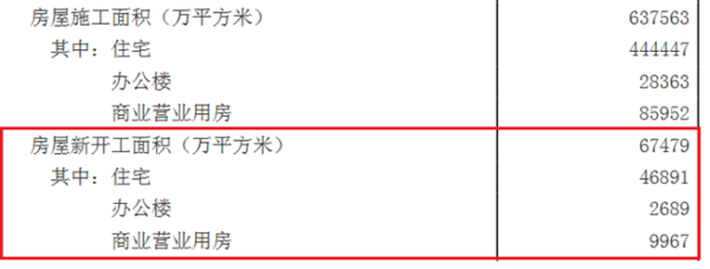

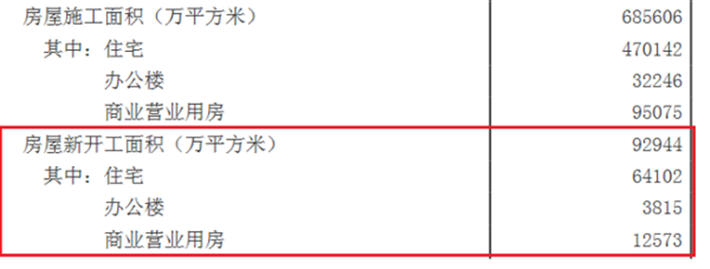

不信?仍然用国家统计局的数据来说话,下面是去年6月新开工面积:

(图五)

(图六)

可以看出,今年7月新开工面积比去年6月上升了将近四成。所以,随着楼市开始降温,未来几个月中国房地产库存量将继续反弹,*终全面超过去年年底的水平。

仍然看表一、表二和表三、表四。我们可以发现,商品房中,住宅的库存量去年12月(表二)见顶之后,到2016年6月和7月有所降低。但如果你看一下“办公楼”和“商业营业用房”,就会发现库存是直线上升的。也就说,这轮房地产政策牛市对住宅还有点作用,对“办公楼”和“商业营业用房”完全没有作用。

“办公楼”和“商业营业用房”是房子里的奢侈品,跟城市繁华程度成正比。但即便上海这样的城市,都开始全面限制商业办公用房了,至于成都、沈阳这种二线城市已经全面过剩,空置率大增。虽然国家允许改变用途,但这个办法也只能对有人口增量的中心城市有用,对于连住宅都过剩的城市,基本上没有用。

“办公楼”和“商业营业用房”之所以风险巨大,主要原因有三:

第一,前几年住宅限购,开发商弄出了大量的商业办公用房,远远超出了城市需要。地方官员追求城市的外表光鲜,盲目上了很多这类项目。商办用房不同住宅,不是刚需,受经济周期影响较大。

第二,互联网解构了商铺的需求和价值,大量的“提袋消费”(比如服装鞋帽、小家电等)转到了网上,只余下了生鲜消费和体验式消费(比如电影院、溜冰场、游戏厅、培训)。

第三,多数城市允许在住宅楼里注册公司和办公,这让纯写字楼的需求也不断被分流。

总之,“办公楼”和“商业营业用房”已经成为当前*危险的物业,在北上深,不仅办公楼跟住宅出现了价格倒挂,甚至商铺都开始跟高档住宅价格倒挂了。