海南

全国免费咨询

400-133-0898

央行报告释放重要信号 2018年买房可能会更难!

*新的房贷报告显示,8月份全国首套房平均利率为5.12%,相当于基准利率4.90%的1.04倍,环比7月份上升了2.47%;同比去年8月上升了15.35%。在融360监测的35个城市首套房平均利率中,*低的是上海4.83%,其次是珠海、海口4.90%,*高为郑州、石家庄、哈尔滨的5.39%。

在全国35个城市的533家银行中,8月有154家银行首套房利率上升,占比28.89%;房贷利率下降的有7家银行,占比1.31%;与上月持平的有349家银行,占比65.48%;而一共有232家银行执行基准利率,252家银行执行基准利率上浮,利率上浮的银行比上月新增了126家,新增了一倍;8月份停止受理银行房贷业务的银行分(支)行增加到29家,包括停贷的银行在内,有484家银行不再提供优惠利率了。

一线城市平均房贷利率维持高位,引领购租并举措施

具体来看,一线城市中,只有上海还维持在基准利率以下,为4.83%,北京、深圳、广州的房贷平均利率均已超过5%,分别是5.12%、5.04%、5.13%。一线城市房贷利率依旧维持着较高的水平。

根据国家统计局公布的*新数据显示,一线城市新建商品住宅和二手住宅价格同比涨幅均连续10个月回落,说明在从严的政策下,房价上涨过快的一线城市楼市价格开始逐渐回归理性。

从长效机制的角度看,8月份深圳出台了鼓励住房租赁的发展文件,允许商业用房改为租赁住房,在符合城市规划和公共配套要求的前提下,经行政主管部门同意,允许已建成并空置的商业建筑以宗地为单位按规定改建为租赁住房,土地使用年限和容积率不变并按规定调整土地用途,调整后用水、用电、用气价格应当按照居民标准执行。改建后的住房仅限租赁或整体转让,不得分割转让或以“以租代售”等形式变相分割转让。

继北京提出的“共有产权房”的概念后,深圳此次提出的“商改住”方案中,还涉及了提高住房公积金用于支付房租的比例、给予交易便利和税收优惠、完善住房租赁法规规章、健全完善租赁信息动态监测体系等多项措施。我们知道,住房公积金提取用于支付房租有一定限额,以北京为例,能提供租房合同、租房发票的,一个季度能提取一次,每月提取额度不能超过本人住房公积金的月缴存额,也不能超过月租金;不能提供发票的,每个月只能提取1500元,一个季度提取一次。

但是根据上海易居房地产研究院发布的《全国50城房租收入比研究》显示,北京、上海、深圳的人均住房租金已经高于2000元,广州的租金也达到了1605元,公积金提取额度已经无法满足租房租的需求。提高公积金用于租房提取的额度显得迫在眉睫,毕竟建立住房租赁市场不是一朝一夕就能实现的,除了长远的规划,也要先解决一下眼前租金高的现实问题,这也是很多大城市租房族们的心声。

二线半数多城市平均房贷利率超5%

放眼望去二线城市,半数多的城市平均房贷利率已经超过5%,向一线城市看齐的趋势更加明显。国家统计局的数据显示,二线城市新建商品住宅和二手住宅价格环比均上涨0.4%,涨幅均比上月回落0.2个百分点,这也不难看出,二线城市还在继续收紧信贷政策来进一步减少房价上涨幅度。

二线城市的住房租赁举措也在紧锣密鼓的进行着,8月份,杭州出台的征求意见稿要求,未来符合条件的租房人子女有就近入学等公共服务权益,主要是在办理居住证后,按照居住证积分管理规定,对租赁住房达到一定年限的实行“租购同分”,来具体落实相关权益。安徽合肥也将鼓励引进大型租赁企业,并完善公积金政策,更加便于租房人提取公积金用于支付租金,这一点倒是跟一线城市的初衷是一致的。

央行报告释放重要信号,2018年可能是房地产周期低谷

8月11日,央行发布2017年第二季度货币政策执行报告指出,虽然贷款利率不断提升,但是仍处于历史低位期,流动性趋紧、银行负债端成本抬升推动贷款利率继续走高,下一阶段要继续实施稳健中性的货币政策,处理好稳增长、调结构、控总量的关系,说白了就是现在利率还不算高,以后还有上涨的空间,想要利率降下来是不太可能了。

2009年-2016年房价与房贷利率走势关系图(图片来自楼市时评)

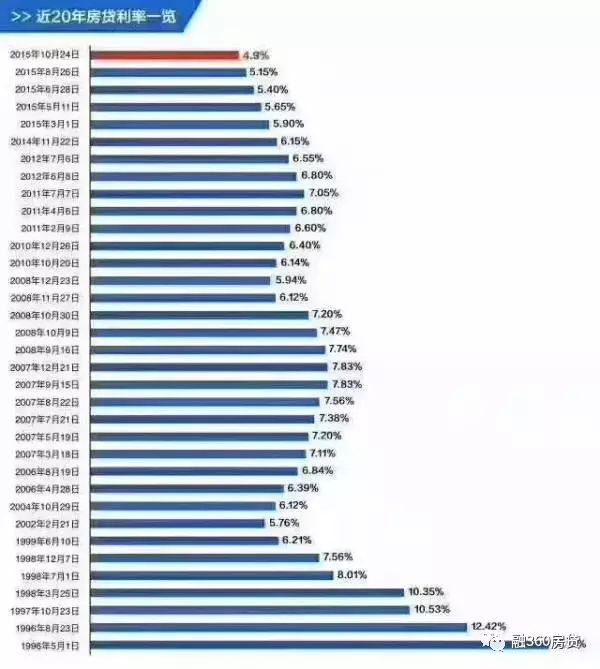

这番话并非空穴来风,看看近20年的的住房贷款利率,离现在*近的2008-2014年的利率大多数时间都维持在6.37%以上,而*为关键的一点就是,房贷利率升高,必定伴随着楼市降温。

房贷利率上升意味着要支付的总利息多了,购房人的成本变高,不仅仅是资金成本,还有时间成本。由于房贷额度紧张造成的排队放款现象蔓延到全国多个城市,等待时间也越来越长,等上三五个月是再正常不过了。但是放款时间变长,购房人未必等得起,卖房人跟开发商也没有太多的耐心等,一旦中间出现贷款下不来或者其他状况,房产交易无法进行下去,受伤*深的还是购房人。

也正因为担心成本问题,不少人推迟或取消购房计划。网易房产数据中心在北京、上海、广州、深圳、成都和海南等地联合发起网络民调显示,因楼市-新政推迟或取消购房计划的购房者占36.3%。而在受访的刚需购房者中,推迟或取消购房计划的比例更高,达到43.6%,同时还有29.9%的刚需客仍然在观望中。虽然部分刚需客的购房计划受到影响,不可否认的是,在各种叠加的政策共同作用下,有相当一部分炒房客选择了全身而退,成本变高、转手变难,稍微识相点的都不会再像以前那样买房。

融360认为,随着信贷、住房租赁等供需双向政策的作用,至少到2018年上半年,楼市都很有可能处于低-谷期,在这个阶段买房的话,*好从时间成本、资金成本以及自身经济实力等多方位充分考虑清楚,量入为出。